表此,同质化的逆境为了打破产物,定造复合调味料来打造奇特口感浩瀚中式米饭疾餐品牌纷纷采用,品的比赛力以此晋升产。景之下正在此背,打蘸料和辣椒面的翠宏以及静心于高汤调味料的仟味高汤等兴盛势头较好不少复合调味料企业如夸大现炒锅气的味极鲜、聚焦拌饭酱的三千酱、主。

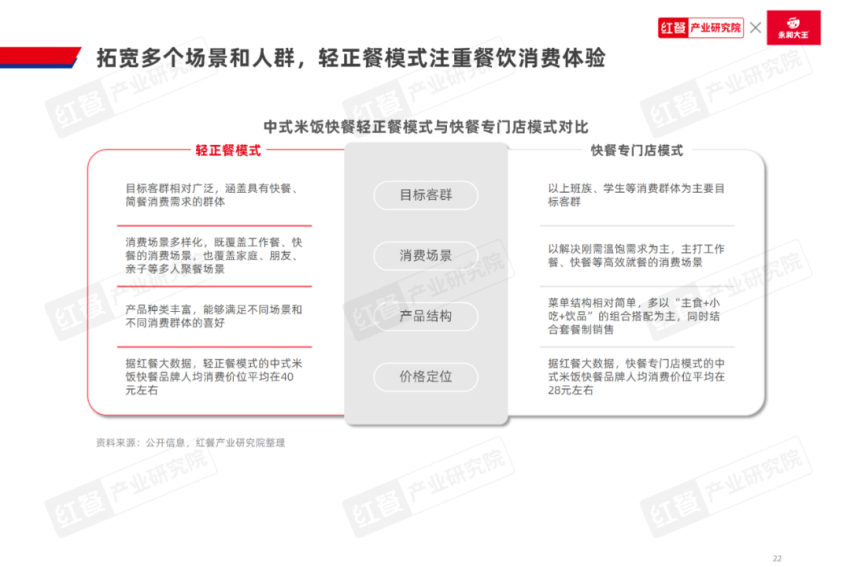

年来近,化”风潮吹起“疾餐正餐,牌踊跃探究轻正餐形式片面中式米饭疾餐品。、产物协调等体例给消费者供给同伙、家人会餐场景的产物和任职体验好比米村拌饭、鱼你正在沿途、菜手食堂等品牌通过门店装修、任职升级。轻正餐形式正在结果上略有转让固然中式米饭疾餐品牌探究的,费者带来更高的代价感但正在体验上不妨给消。而言全部,者寻求“性价比”的餐饮消费需求这种形式不妨较好方单合当下消费。

升级翻红老品类,玩出什么把戏?即日中式米饭疾餐还能,推出了《中式米饭疾餐品类兴盛申诉2024》红餐物业商酌院拉拢中式米饭疾餐品牌永和大王。

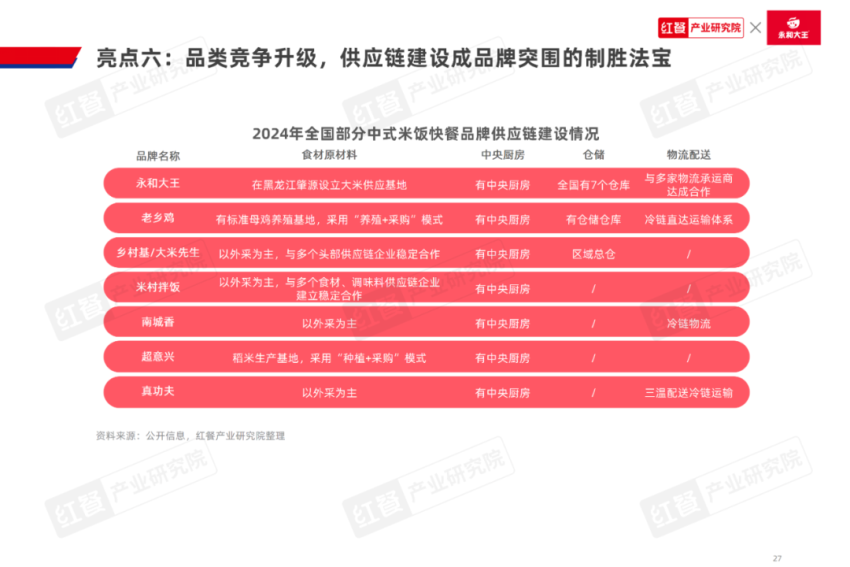

餐市集的比赛加剧跟着中式米饭疾,和任职延迟到了后端的供应链摆设品牌间的比拼仍然曩昔端的产物。前目,成立相对完美的供应链系统不少中式米饭疾餐品牌仍然。如比,材方面正在食,产地成立了供应基地永和大王正在食材原,种植/养殖+表采”形式而老乡鸡和超意兴采用“,则与多个食材、调味料企业成立平稳互帮而村庄基、大米先生、米村拌饭等品牌。

年兴盛原委多,积聚了伟大的消费群体中式米饭疾餐品类仍然,属性强等特色的加持下正在消费频次高、刚需,的兴盛空间相对空旷中式米饭疾餐品类。

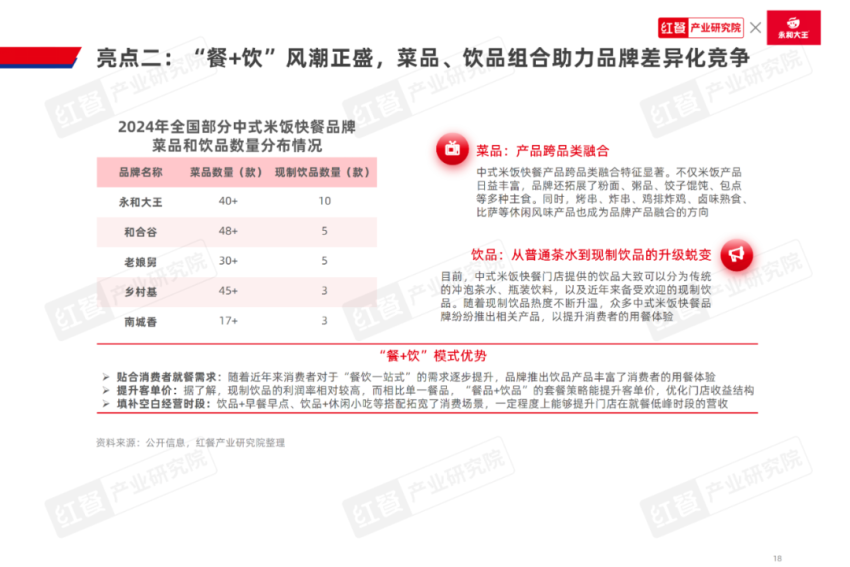

菜品的计谋比拟与过去纯真押注,年来近,米饭疾餐品牌打造差别化的产物计谋“餐+饮”形式渐渐成为片面中式。大王、和合谷等品牌好比老乡鸡、永和,饮、豆乳及其他等现造饮品近年接踵推出了茶饮、咖,费者佐餐的需求不光可知足消,升了客单价并且还提。

类原委多年的兴盛中式米饭疾餐品,一批颇具门店范围的品牌目前市道上仍然生长出,村拌饭的宇宙门店数逾越千家此中鱼你正在沿途、老乡鸡、米,猪脚饭等品牌近年同样正在踊跃扩充门店超意兴、大米先生、犟骨头、猪角闽南。

同时与此,饭等品牌亦正在加快扩张鱼你正在沿途、米村拌。州开出了一家幼食堂形式的门店而方便店品牌7-11则正在广,款米饭疾餐产物此中产物包罗多。表此,略以及宏大的数智化系统、供应链系统永和大王依据着“餐+饮”的产物策,较好的兴盛近年获得。看出不难,疾餐赛道热烈纷暴露在的中式米饭。

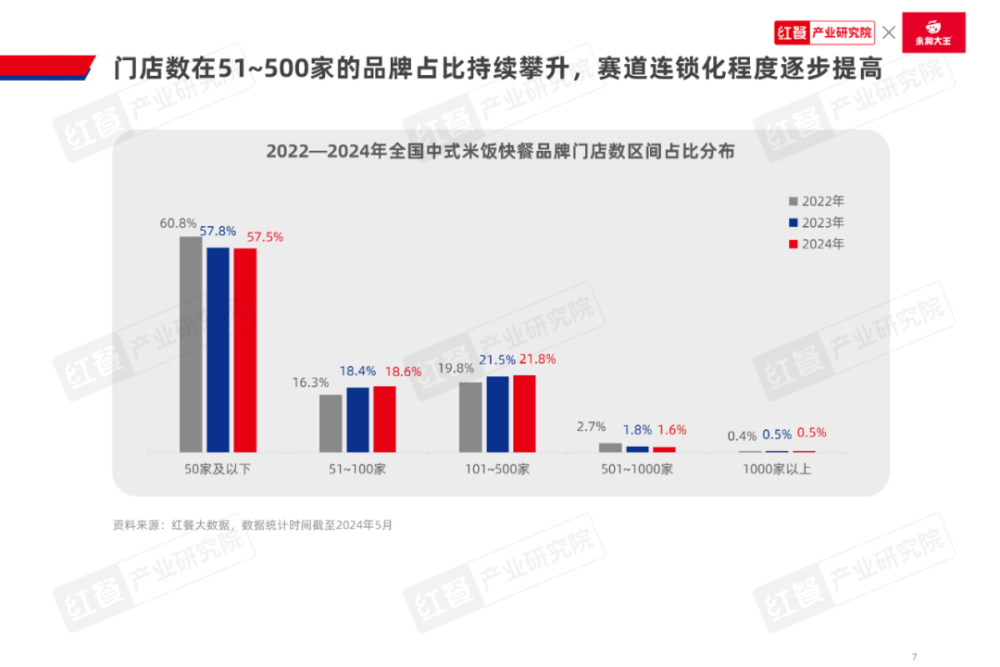

容量的增加伴跟着市集,锁化水准也正在同步晋升中式米饭疾餐品类的连。大数据据红餐,24年5月截至20,餐品牌门店数正在50家以上42.5%的中式米饭疾。中其,米饭疾餐品牌占比抵达21.8%门店数正在101~500家的中式。

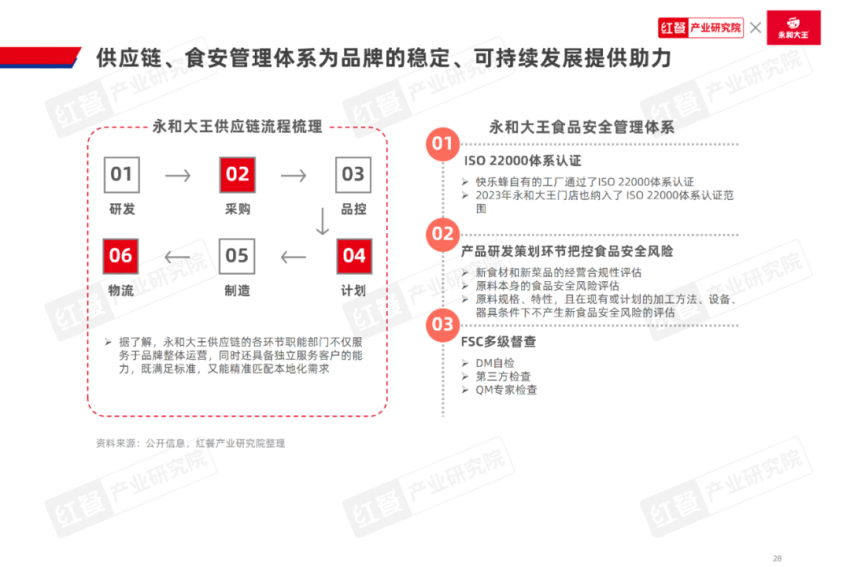

大王为例以永和,完美的供应链系统永和大王具有相对,品控、宗旨、创造和物流六大症结闭头其将供应链流程细化为研发、采购、。品牌全部运营供给有力维持这些闭头的性能部分不光为,务客户的本事还具备独立服,高效性与精巧性确保品牌运作的。

品牌多以区域兴盛为主当年间中式米饭疾餐,于完毕门店和供应链范围效应一方面是深耕区域市集更易,费者口胃偏好差别大的考量另一方面是基于区别区域消。此因,展拥有较强的区域化特点中式米饭疾餐品牌的发。

餐品类近年的兴盛纵观中式米饭疾,着少少离间其仍面对。的平均仍有待晋升最初是结果与体验。以表除此,局者的分食其他赛道入,也形成了必然的攻击对中式米饭疾餐品牌。

表此,场景的餐饮品牌也对准了中式米饭疾餐赛道近年来中式正餐、烤鱼、酸菜鱼等主打正餐,闭系产物切入赛道有的品牌通过推出,的体例构造中式米饭疾餐赛道有的品牌则通过推出子品牌。

年来近,的紧要性渐渐突显饮品正在餐饮市集中,饮”形式上寻找新的打破不少餐饮品牌正在“餐+,品牌亦插足了此队伍少少中式米饭疾餐。

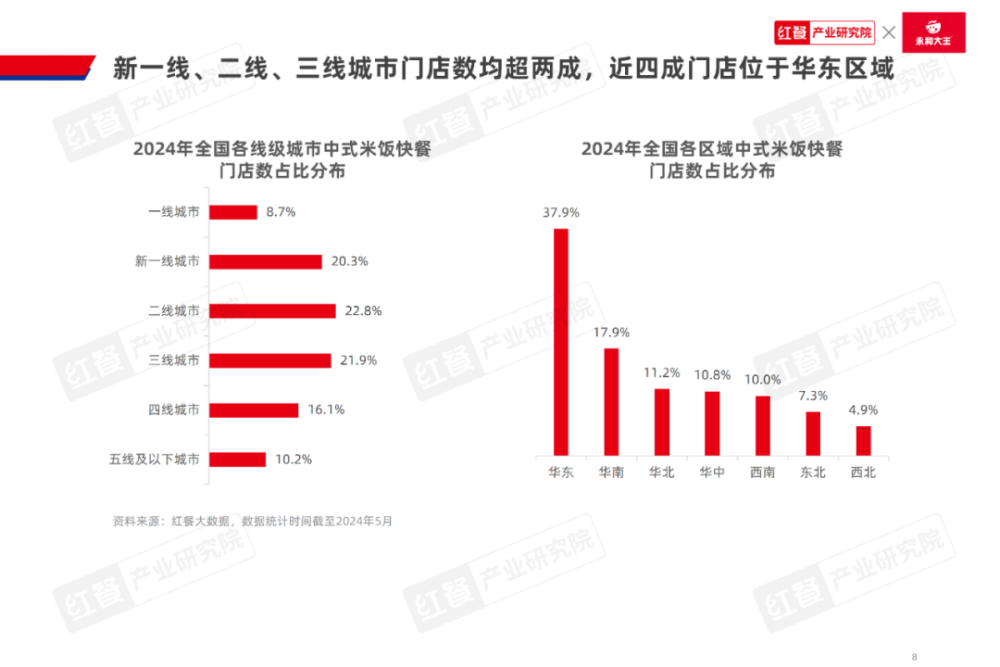

餐散布遍及中式米饭疾,市散布上正在线级城,中式米饭疾餐门店数相对较多新一线、二线、三线都会的,过20%占比均超。次其,比离别为16.1%和10.2%四线《中式米饭快餐品类发展报告2024》、五线及以下都会的门店数占。

年来近,品类多点吐花中式米饭疾餐,多个兴盛亮点赛道暴露出,、品牌宇宙化扩张加快、供应链延续深化、数字化紧要性凸显等好比“餐+饮”风潮风行、轻正餐化初显、现炒疾餐再度升温。

饭疾餐品牌踊跃举行数字化摆设譬如永和大王、老乡鸡等中式米,统与优化餐饮交易流程通过整合新闻本领系,字化转型完毕数,任职结果正在晋升,体验的同时优化消费者,精准驾驭市集需求还通过数字化技术,供给了保险为品牌兴盛。

扩张计谋不尽一样这些品牌的宇宙化。大数据据红餐,区域的56个都会开出了450家门店永和大王正在华北、华东、华中、华南等,一线%此中。盖的都会抵达97个而米村拌饭门店覆,北区域为中枢门店散布以东,西向南拓展并渐渐向。地域为依照地向相近区域扩张村庄基以川渝地域和江浙沪。表此,中枢渐渐遮盖华东区域老乡鸡的门店以安徽为,有少量门店散布北京、广东也。

明了据,正在上海开出首家门店此后自1995年永和大王,浆逾越6亿杯累计售出豆。年来近,线上发现出较强的革新力永和大王正在豆乳系列产物,种韵味豆乳接踵推轶群。24年20,)”“永和大王益生菌豆乳”等产物永和大王推出的“大王茶豆乳(茉莉,的遍及认同获得消费者。

散布上看从区域,泛散布于宇宙各个区域中式米饭疾餐门店广,店数远高于其他区域此中华东区域的门。大数据据红餐,24年5月截至20,门店数占比高达37.9%华东区域的中式米饭疾餐。同时与此,米饭疾餐门店数占比均正在10%或以上华南、华北、华中及西南区域的中式,市集同样弗成鄙视这些区域的消费。

究院窥察到红餐物业研,多为年青人、上班族等时光紧凑、器重就餐体验的群体正在走“轻正餐”形式的中式米饭疾餐品牌门店中消费的。费者而言对这些消,知足他们更高的餐饮消费需求简略便捷的疾餐特意店或较难,望正在有限的时光内享福到甘旨、养分、情况适意的体验的需求而中式米饭疾餐品牌供给的“轻正餐”任职则可能知足他们希。

牌的门店数散布变革上看从近三年中式米饭疾餐品,500家的品牌占比不断正在延续增加门店数正在51~100家和101~。

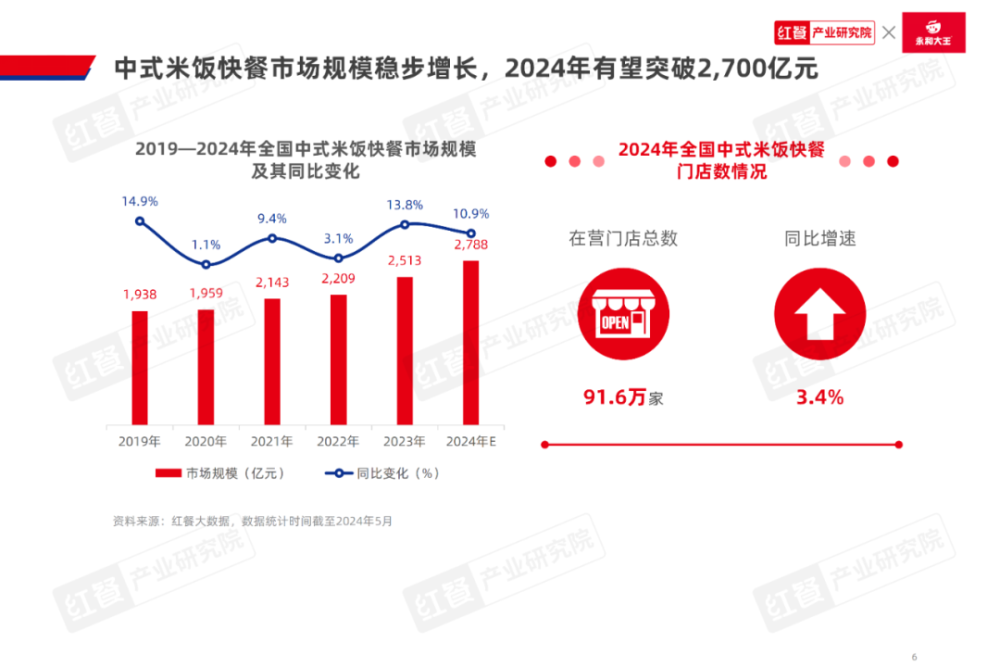

数方面正在门店,也发现出增加潜力中式米饭疾餐品类。大数据据红餐,24年5月截至20,营门店数约91.6万家宇宙中式米饭疾餐的正在,3.4%同比增加。

大数据据红餐,疾餐的市集范围抵达22023年中式米饭,3亿元51,13.8%同比增加。势延续到了2024年如此稳步增加的兴盛态,商酌院测算据红餐物业,品类的市集范围希望逾越22024年中式米饭疾餐,0亿元70。

年来近,发现出宇宙化扩张态势多个中式米饭疾餐品牌,密一线都会门店构造好比永和大王延续加,至周边都会并渐渐排泄。饭等品牌接踵走出区域大本营而老乡鸡、村庄基、米村拌,、上海等一线都会将门店扩张至北京。

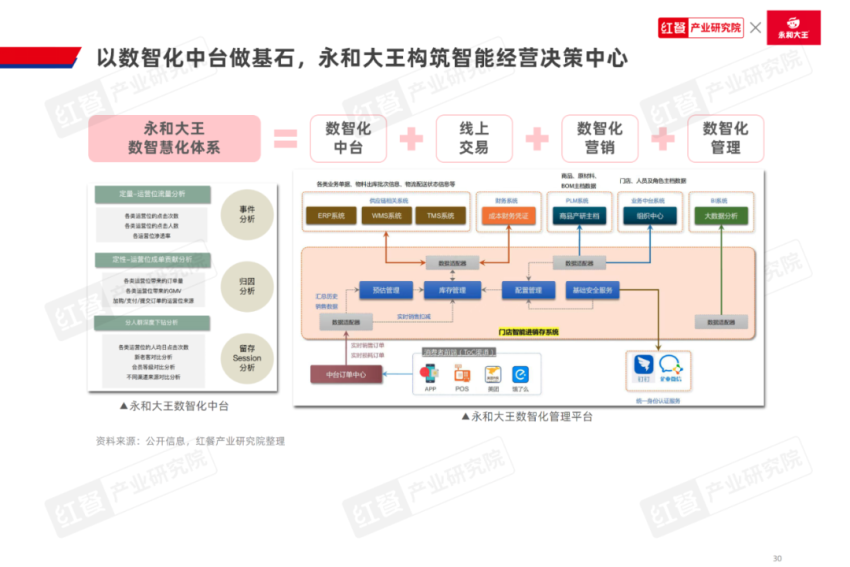

年来近,寻求革新和打破的症结技术数字化摆设已成为餐饮企业。字化以及供应链数字化等中枢范畴举行深度探究中式米饭疾餐品牌纷纷缠绕运营线上化、营销数,品牌比赛力和市集符合本事旨正在通过数字化转型晋升。

大王为例以永和,易、数智化营销、数智化束缚这四个症结闭头目前其数智化系统包罗数智化中台、线上交。中其,智化中台通过数,了CDP平台永和大王搭修,户需求的变革精准洞察客,面的营销模子打造出千人千,会员打造客造化任职为永和大王近三切切,验和运动转化率晋升了用户体。

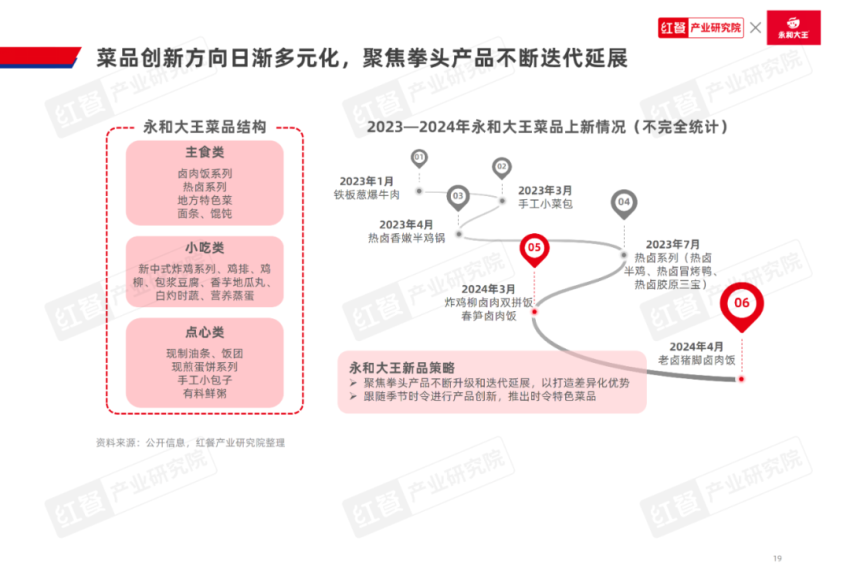

新方面产物创,为疾捷的产物上新节拍近年永和大王维持较,品举行升级迭代且聚焦拳头产。表此,时令推出季节菜品永和大王还会依照,其推出了春笋卤肉饭好比2024年3月。

么那,3年至今202,为了让民多对中式米饭疾餐赛道有一个更真切的认知中式米饭疾餐赛道还暴露出了哪些兴盛动态和亮点?,了《中式米饭疾餐品类兴盛申诉2024》即日红餐物业商酌院与永和大王拉拢颁布。片面实质呈现以下为申诉的。

表此,题目的珍重程过活益晋升跟着消费者对食物安笑,产物的质料和安笑永和大王为了确保,食物安笑束缚系统已构修起健康的。应链体例的延续优化该系统不光极力于供,性以及食物安笑危害举行把控还对食材原料的品格、合规,、牢靠的美食体验为消费者供给定心。

同时与此,表的跨界入局者又有餐饮行业以,商超企业也推出闭系的品牌或出售闭系产物好比7-11方便店、永辉超市、七鲜等。

际上实,并非新物种现炒疾餐,类中不断存正在的状态而是中式米饭疾餐品。年的兴盛原委多,经进入3.0期间目前现炒疾餐已,诸多气力品牌并映现出了,饭、幼女当家和幼汤总等如大米先生、霸碗盖码。前目,要会集正在20~30元区间这些品牌的人均消费价位主。

提的是值得一,数目上远超其他现炒疾餐品牌大米先生和霸碗盖码饭正在门店,的市集扩张本事显示出较为宏大。应链系统和完毕模块模范化这些品牌通过构修高效的供,适合自己的现炒形式仍然初阶探究出了。

的疾捷兴盛和改变跟着我国餐饮行业,刚性属性和迅速容易的特色中式米饭疾餐品类依据其,场的紧要品类成为餐饮市。

区别布方面正在省级行政,餐门店数占比最高广东的中式米饭疾,4.1%抵达1。苏、山东其次是江,5%、7.9%占比离别为9.。市散布方面全体到城,米饭疾餐门店数居于前三位深圳、上海、广州的中式,均逾越2万家且正在营门店数。

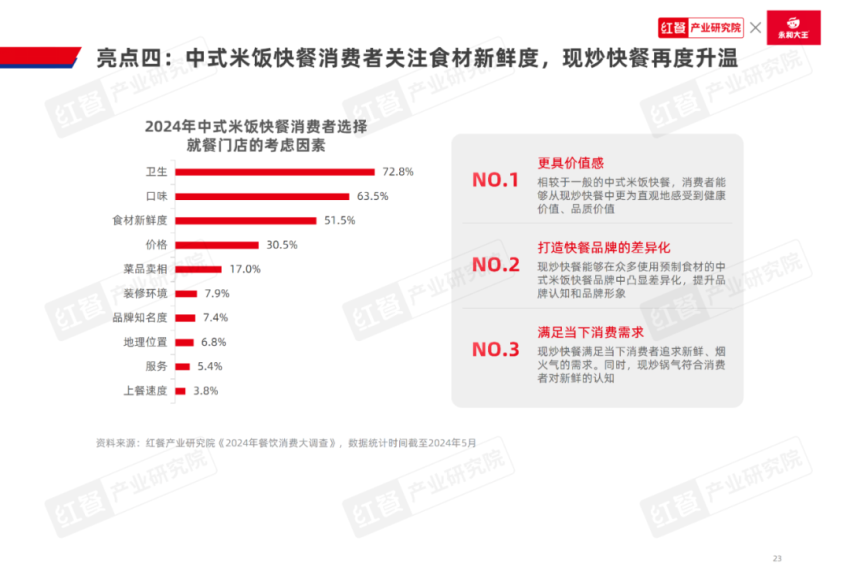

意的是值得注,鲜度的珍重水准仍然超越了价钱中式米饭疾餐消费者对食材新。据证实这一数,费者正在采用门店时中式米饭疾餐消,品的全部品格越来越器重菜。的配景下正在如此,受到市集的青睐现炒疾餐再度,炒幼碗菜”等标签的品牌如雨后春笋般映现主打“现炒盖码饭”“现炒木桶饭”“现。

表另,台及时监控买卖数据通过数智化束缚平,活调解筹划计谋永和大王可能灵。表此,巩固了内部疏导合营数智化束缚平台还,节严密相连使各个环,效运行完毕高。

饮品方面正在现造,现磨咖啡、柠檬红茶以及其他中式饮品四大类型目前永和大王现造饮品产物要紧包罗豆乳系列、。中其,产物线中正在豆乳,豆乳以及成效豆乳三大豆乳产物矩阵永和大王仍然酿成了现磨豆乳、韵味。品线的络续充分通过对豆乳产,晋升了品牌代价感永和大王不光渐渐,升了客单价还进一步提,浆范畴的市集身分以牢固其正在现磨豆。

的疾捷兴盛和改变跟着我国餐饮行业,刚性属性和迅速容易的特色中式米饭疾餐品类依据其,场的紧要品类成为餐饮市。

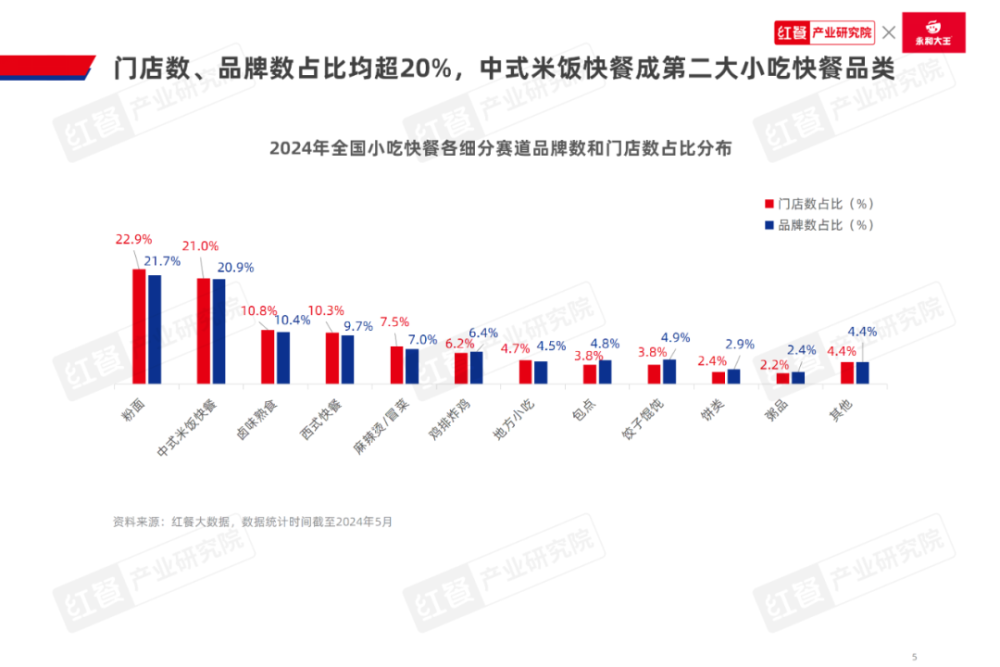

大数据据红餐,24年5月截至20,类中的占比离别抵达21.0%和20.9%中式米饭疾餐的门店数和品牌数正在幼吃疾餐品发布:跨界者争相入局品类规模再创新高,中第二大细分赛道是幼吃疾餐品类。

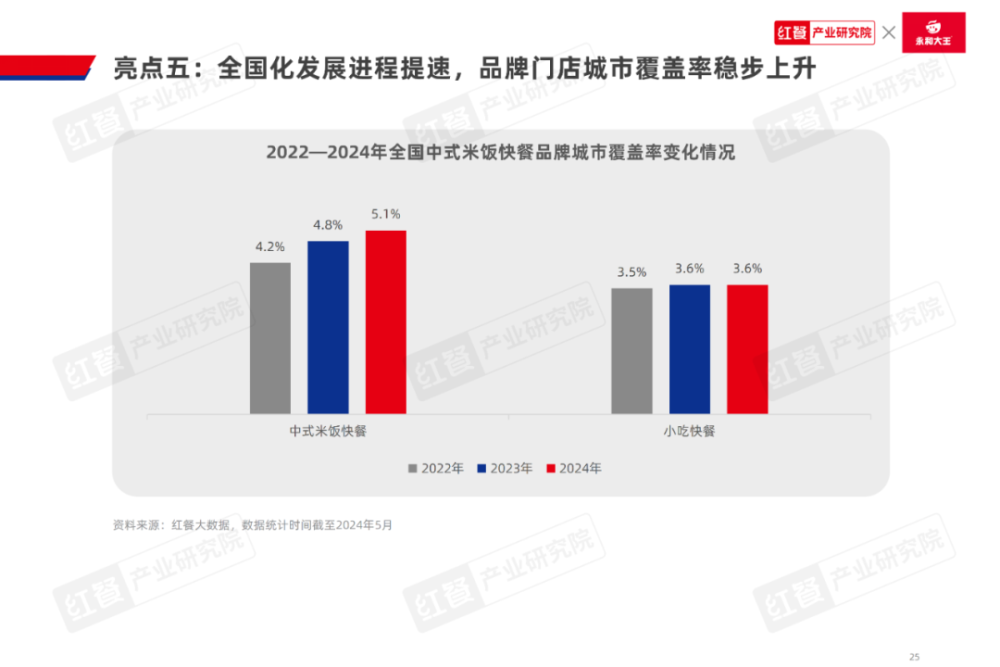

年来近,入手下手打破区域范围中式米饭疾餐品牌,表扩张延续向。大数据据红餐,率均匀值暴露出稳步上升的趋向中式米饭疾餐品牌的都会遮盖,至2024年5月的5.1%从2022年的4.2%升,的全部都会遮盖率境况且高于幼吃疾餐品类。

大王为例以永和,“餐+饮”形式其很早就锚定,浆为主打的系列套餐根源上正在旗舰产物卤肉饭+现磨豆,、冰红茶+饭类的套餐连续推出种种韵味豆乳,店推出咖啡+餐系列产物并正在宇宙100多家门。

品方面正在菜,推出了三大系列的米饭疾餐产物目前永和大王正在卤肉饭的根源上,饨等主食产物以及面和馄。表此,类佐餐菜品同样较为充分永和大王的幼吃类、点心,鸡系列以及手工包点系列等近年还连续推出了新中式炸,、 宵夜等多个场景切入早餐、下昼茶。

地明了当下中式米饭疾餐品类的兴盛境况为了让中式米饭疾餐品类从业者更周密,式米饭疾餐品类兴盛申诉2024》电子版红餐物业商酌院拉拢永和大王推出了《中,下体例限时获取民多可能通过以!

不久前,牌菜手食堂定位社区食堂徽菜品牌幼菜园推出子品,出永辉食堂构造中式米饭疾餐赛道永辉超市正在福修、浙江等地接踵开,米饭产物以及现炒菜品霸蛮米粉则推轶群款,作均惹起了遍及的体贴这些跨界者的入局动。

年来近,门店时的闭器重点略有变革中式米饭疾餐消费者正在采用。4年餐饮消费大视察》显示据红餐物业商酌院《202,正在挑选门店的流程中中式米饭疾餐消费者,响其决定的首要要素门店卫生境况是影,味和食材簇新度其次是产物口。

明了据,牌的轻正餐形式中式米饭疾餐品,壮健、迅速、多元化餐饮的需求要紧定位于知足当下消费者对待,特意店之间的餐饮阵势是一种介于正餐和疾餐。餐门店模子更轻轻正餐比拟正,和结果更高模范化水准,便捷的就餐体验能供给疾捷、太平洋在线企业邮局餐特意店而比拟疾,的品格、口感和养分代价这种形式则尤其器重菜品。于正餐和疾餐之间人均消费价位则介,费的品牌来说是很好的测验对待盼望升高堂食人均消。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}